我们的广义货币,为什么是美国的2倍?

根据4月份最新的财经数据,中国的广义货币M2总量为301.2万亿元,而美国的M2货币总量则是20.84万亿美元。 按照当前1美元=7.24元人民币的算法,这意味着中国的M2达到了41.6万亿美元,恰好是美元的两倍。

根据4月份最新的财经数据,中国的广义货币M2总量为301.2万亿元,而美国的M2货币总量则是20.84万亿美元。

按照当前1美元=7.24元人民币的算法,这意味着中国的M2达到了41.6万亿美元,恰好是美元的两倍。

别说一个美国了,最新的欧元区M2是15.14万亿欧元,日本M2是1260万亿日元,如果都按照当前汇率折算成美元的话,分别是16.4和8.1万亿美元。

也就是说,美国+欧元区+日本,其M2按照当前汇率折算,总共是44.3万亿美元,而中国一家的M2,就达到了41.6万亿美元,几乎相当于其他三家的总和。

要知道,根据2023年GDP数据,中国的GDP仅相当于美国一家的60%左右,为什么中国的M2,却达到了美国M2的两倍之多,更是接近美欧日的总和?

首先要解释清楚的,是各国的货币层次统计内容有差异。

根据国际货币基金组织(IMF)2000年编写的《货币与金融统计手册》中,对于不同层次的货币供应量有如下定义:

现金M0,包括流通于居民手中的现金和企业单位的备用金;

狭义货币M1,=M0+活期存款+邮政汇划资金+国库接受的私人活期存款;

广义货币M2,=M1+准货币,准货币包括储蓄存款、定期存款、外币存款、各种通知放款及各种短期信用工具,比如政府短期债券、银行承兑汇票;

中国的货币统计,与IMF规定基本一致,但美国、欧元区、日本以及英国对于货币统计的规定却与IMF有所差异,不仅统计到M2,还统计了M3,甚至M4……

美国虽然有M1、M2、M3的区别(M3自2006年3月起不再公布),但并没有明确说M2就是广义货币供应,只是大家按照惯例称之为“广义货币”。

对欧元区来说,虽然明确区分了狭义货币、广义货币和M1、M2、M3,但M3才被定义为广义货币,但欧元区M2和M3数字相当接近。

不过,这些细节上的区别,不影响在官方数据统计上人民币广义货币M2超过美元+欧元总和的这个判断。

其实,即便美国统计M2的内容和中国完全一样,中国的M2供应量,也一定会远超美国。

为什么呢?

因为“贷款”。

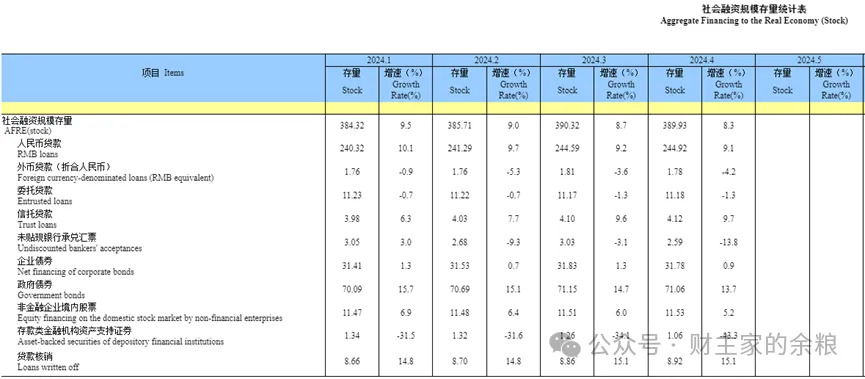

在中国的社会融资中,有相当的比重都是依赖于银行贷款,根据中国人民银行公布的最新社会融资规模存量,我们的社会融资规模存量目前大约是390万亿元,但其中人民币贷款就占了245万亿元,债券+股票融资总共才有110万亿元。

在社会融资规模的增量上,更是70%以上的融资额都来源于贷款。

相比之下,美国的社会融资则主要靠债券、股票,全美所有商业银行,历史以来所发放的全部贷款总额,也只有17.5万亿美元——与此同时,美国债券市场总规模却接近50万亿美元,而股票市场总规模超过40万亿美元(注意,股票融资远没有这么多)……

为什么贷款会大大增加M2呢?

这里简单举个例子。

市场上有一家企业需要融资,他可以通过贷款融资,也可以通过市场上发行债券来融资。

如果他申请的是贷款,那么,商业银行会根据这个贷款的额度,从央行那里申请再贷款,这样一来,也就意味着这个社会上新出现了一笔新的钱。

企业一旦得到贷款,这一笔钱,立即就会转化为企业存款,然后企业通过发放工资奖金、购买物资生产等方式,把这个钱花出去,这个钱就变成了全社会的存款,也就是全社会的存款,一下子会多出来了很多——因为货币乘数的存在,全社会存款增加的额度,可能是企业最初这笔贷款的好几倍。

要知道,M2就是统计的各种存款啊!

这正是所谓的“贷款创造存款”理论的体现。

但是,如果企业通过发行债券来融资,则完全不会有这个问题,因为债券融资,本质上是把其他人的存款转移到了企业这里,整个社会的存款并没有增加,在整个社会层面上,M2统计数据不会发生任何变化。

股权融资,也是同样的道理,只是社会经济主体之间存款的转移,并没有改变整个社会的存款总量。

贷款融资,因为要经过商业银行这个中介,凭空创造了货币,所以被称为“间接融资”;

股权融资和债券融资,直接从其他人的钱包里转移存款,所以被称为“直接融资”。

企业融资100万元,如果是通过贷款这种方式,整个社会的存款可能会增加300万元,但如果是债券或者股权融资,整个社会的存款将没有任何变化。

不仅对企业来说,贷款会大大增加M2,对居民贷款,也是同样的道理。

你贷款买房,这就是商业银行的房贷资产,商业银行就可以拿着这些贷款向央行申请再贷款,然后,同样是一笔全新的钱就出来了。

中国的广义货币总量的增长,某种程度上说,就是由居民+企业的贷款增长所带来的——

企业贷款总量增速越高,人民币M2增速就越高;

居民房贷总量增速越高,人民币M2增速就越高。

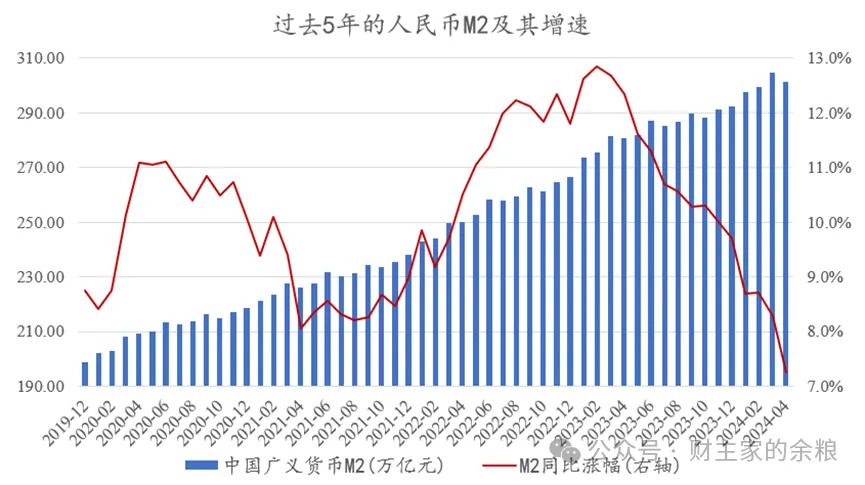

大概是从2022年底开始,中国居民的买房热情不再,然后居民贷款总量增速就越来越低,越来越低——中国的广义货币增速,还是从接近13%一路下降到2024年4月份的7%。

数据来源:choice

但是,我要告诉大家的是,从2023年到现在,中国企业贷款的增速并没有大幅度下降,为什么M2增速依然快速下滑,这是因为,单靠企业贷款增加,撑不起中国10%以上的广义货币增速。

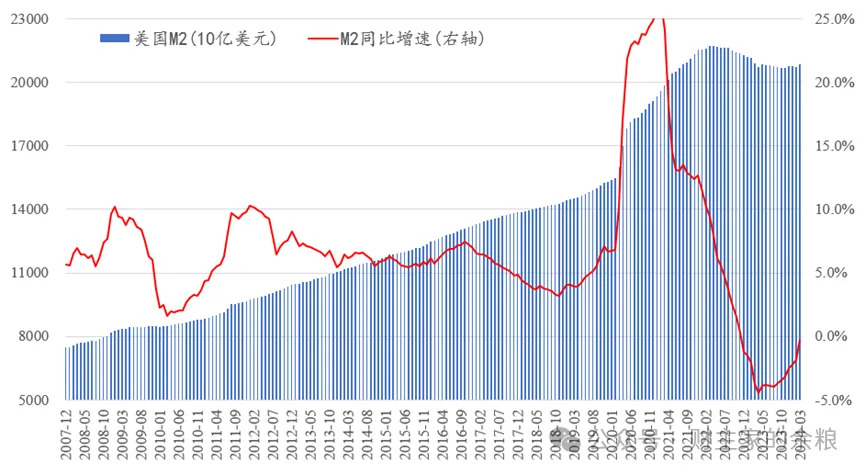

相比之下,2008年以来,除2020-2022年的3年疫情期间,美国M2增速为什么一直都在10%以下?

数据来源:choice

就是因为,美国企业以直接融资为主,美国M2的增加,只能靠居民部门的贷款。

为什么疫情期间,美国的M2增速暴涨,是因为疫情期间美国人民热情买房。

为什么2022年3月开始,美国的M2增速开始暴跌,也是因为美联储加息,导致了美国人房贷总额增量开始下降和减少。

实际上,美国商业银行目前所持有的17.5万亿美元贷款资产中,绝大部分,都是居民买房贷款和消费贷款,企业贷款占比微不足道。

所以,现在你明白了,为什么中国的M2数据远远高于美国?

只要中国的社会融资模式以贷款为主,只要贷款总量的增速超过美国,那么,随着时间的推移,相比于美国这种以间接融资为主的金融体系,中国的广义货币存量一定是越来越高、越来越高……

实际上,就在2008年7月份全球金融危机发生之前,中国的广义货币M2,仅有44.6万亿元人民币,当时折算美元不到7万亿,是当时美欧日中四大经济体中,M2最少的一个。

这不,16年光阴荏苒,因为不断发放的贷款,我们的广义货币M2,很快就领先了全世界,目前已经超过了美国+欧元区的总和,只要我们的整个经济模式以贷款融资为主,那么,如果中国居民+企业贷款总量,要是还像以前那样的增速,随着时间的推移,要不了多久,中国广义货币M2折算成美元,将轻松超过美国+欧元区+日本+英国+……

有人可能进一步问了——

中国“印”了这么多钱,为什么物价并没有大幅度上涨呢?

这是个好问题,我们留待下一篇文章讨论。