棕榈油马来局6月报告:典型的供需两弱格局

棕榈油马来局6月报告:典型的供需两弱格局

本次报告基本在预期之内,典型的供需两弱格局,出油率走低但是库存小幅走高,产地卖压尚不明显等待后续产量端的持续兑现,关注印度中国补库进度。

6月MPOB供需报告解读:

本周三MPOB公布了6月月度供需报告,产量端环比下降5.2%至161.5万吨,进口端环比下滑42.9%至1.2万吨,出口环比下降12.8%至120.5万吨,国内消费环比增加3.6%至34.6万吨,结转库存环比增加4.3%至182.9万吨。

与彭博路透前置预期相比,本次报告中产量端没有太多偏差,进口端由于基数较小影响相对有限,国内消费端相差无几,对应月末结转库存也在预测范围内。

图1 市场预估与官方披露

数据来源:公开信息整理,中粮期货研究院整理

一

供给端

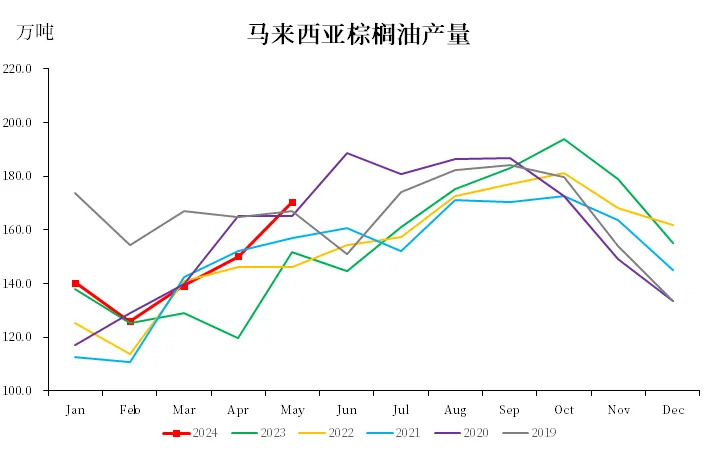

从供给端看,6月产量环比下降5.2%,按照常规季节性6月处于增产季若没有斋月影响一般会呈现环比增产状态,但是本次环比减产在市场预期之内,高频产量预估机构MPOA/UOB/SSPOMA前置预估均给出了环比减产预期,另外根据MPOB官方数据显示,产地FFB产量没有问题,棕榈油产量下滑主要系出油率下降。后面还需要继续看增产季节单月产量变化,对应后面供给端边际宽松程度如何演绎。

外籍劳工方面,5月劳工数量环比大增3.8万人,市场暂时没有劳工紧缺传闻。

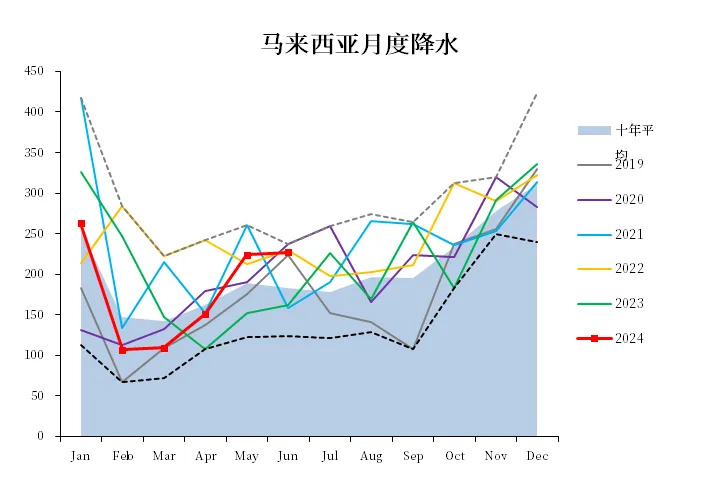

天气方面,6月降雨加权平均227MM/月,五六月份降雨持续高位状态,其中砂拉越地区连续四个月降雨都在250MM/月以上,根据中长期气象预估三四季度有望进入拉尼娜状态,预计下半年天气偏干不会成为棕榈油端的炒作题材,但是去年8~10月的偏干可能会有滞后影响。

图2 马来西亚棕榈油产量

数据来源:MPOB,中粮期货研究院整理

图3 马来西亚外籍劳工

数据来源:马来移民局,中粮期货研究院整理

图4 马来西亚降雨

数据来源:REUTERS,中粮期货研究院整理

二

需求端

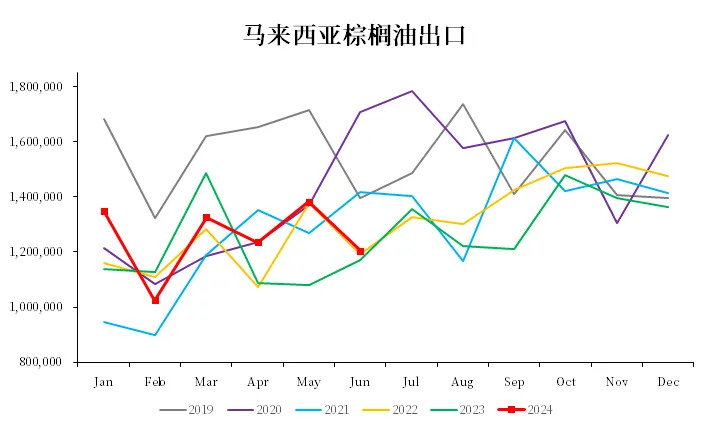

从出口需求端看,6月出口环比下跌,虽然和出口季节性有违背但是在市场预期之内,主要系印尼6月出口参考价明显下行对应出口有效关税大幅下行,部分出口需求转至印尼,这种月度环比变化在每月前10天出口预估中表现的尤为突出。

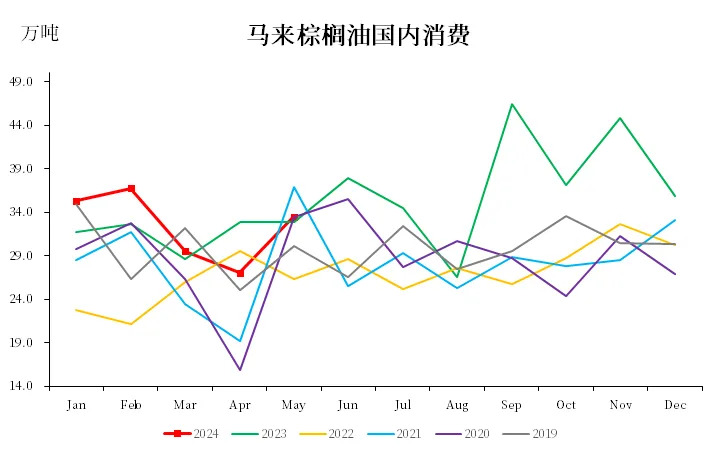

国内消费方面,马来消费环比小幅增加至34.6万吨,2024年上半年月度消费在32.8万吨/月,和2023年上半年月均消费32.8万吨/月持平,但是显著低于2023年下半年月均消费37.5万吨/月,需要留意后面的库存调节是否会落在国内消费端。

图5 马来西亚棕榈油出口

数据来源:MPOB,中粮期货研究院整理

图6 马来西亚棕榈油国内消费

数据来源:MPOB,中粮期货研究院整理

三

小结

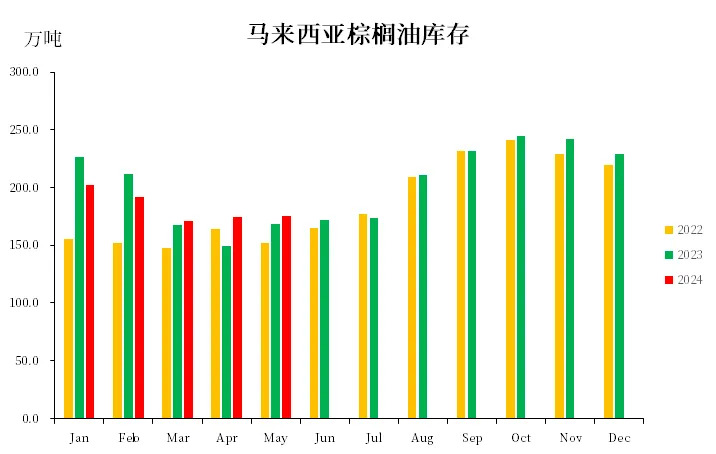

库存端,本月库存环比小幅增加,落在彭博路透预测区间内,总体看本次报告已经被充分提前交易,横向看是3月之后的连续第三次库存增加,纵向看是近三年同期库存最高点。虽然库存增幅并不明显,但是边际宽松在逐步兑现,后续关注增产季的库存增加幅度。

以上,6月MPOB报告相对中性,多头看见了棕榈油的出油率走低,空头看见了库存持续走高,后面7/8/9/10有持续增产预期压制,总体还是被压制状态。

图7 马来西亚棕榈油库存

数据来源:MPOB,中粮期货研究院整理