豆粕:背叛了季节性的南美CNF与极致演绎的M5-9

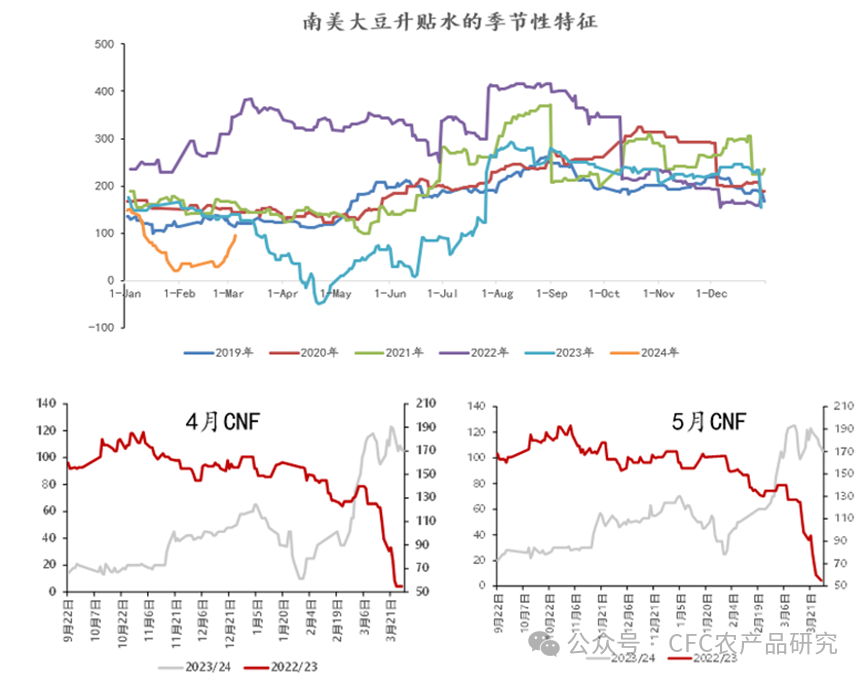

4月份以来最重要的基本面变化是南美的CNF报价反季节性走高,最新的5月CNF价格已经上涨到130-140美分每蒲,这与传统的季节性规律,及南美卖压形成对比。目前巴西的售粮进度仍旧落后于均值水平,而本年度南美丰产和仓储能力实质并不有利于农民挺价卖粮,何以至此?

A.M5-9反套打破季节性规律向更加极端化的方向演进与一年前M9-1价差的正套突破前高的逻辑一脉相承,市场开始否定基于传统需求逻辑的季节性规律,或者说但凡是季节性规律,市场通常抢跑或提前计价,目前价差的逻辑里,供应交易的权重空前强大。我们预计M5-9反套难以逆转,近月基差尚未见底,这或是更有勇气但也合逻辑的判断,在即将面向交割的价差定价中,现实胜于源于历史规律的虚幻的安全感。

B.远期价格结构也暗示南美的CNF上行空间有限,但更值得言说的是,新季种植面积的不及预期基本就暗示过剩定价的阶段性结束,后期在没有进一步利空的情况下,基金空头逐步开启减持,而后用经典的“天气升水”叙事赋予价格上行以合法性,此间来自于资源品牛市带来的风险偏好溢出,有望实现多头预期涟漪型扩散逐步填平商品估值洼地。

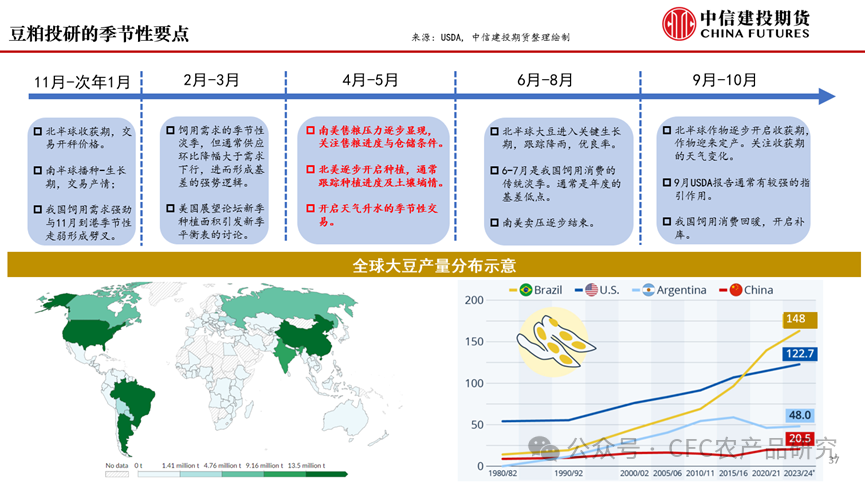

当时间逐步向4月份转移,我们大体上理解交易重心将有新的切换:4-5月将转而定价以下焦点:

1、南美售粮压力逐步显现,关注售粮进度与仓储条件;

2、北美逐步开启种植,通常跟踪种植进度及土壤墒情;

3、开启天气升水的季节性交易。

但通常思维的惯性都会被打破,本年度出现了以下变化,也形成了本阶段的关键分歧:

1、在南美售粮压力逐步累积的过程中,南美整体的CNF报价逆势走高;

2、国内季节性的基差压力被提前计价,体现为M5-9反套的深化;

3、4月USDA平衡表有什么重要看点;

4、全球商品整体的多头表达与蛋白粕形成劈叉。

预期差1:近期的南美CNF报价背叛了季节性?

4月份以来最重要的基本面变化是南美的CNF报价反季节性走高,最新的5月CNF价格已经上涨到130-140美分每蒲,这与传统的季节性规律,及南美卖压形成对比。目前巴西的售粮进度仍旧落后于均值水平,而本年度南美丰产和仓储能力实质并不有利于农民挺价卖粮,何以至此?

数据来源:上海钢联,

数据来源:上海钢联,

wind,中信建投期货整理

我们对CNF反季节性上行的解释:

1.很长一段时间以来,原产地报价与销区报价持续倒挂,即价差低于运费成本,市场预期巴西内陆运费见底;

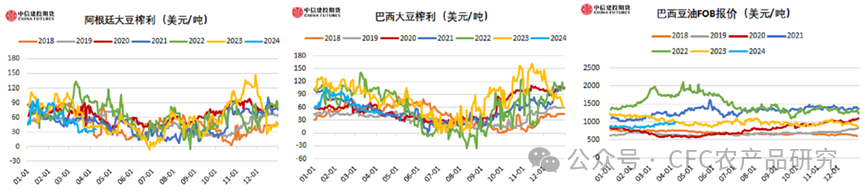

2.美豆油(7724, 14.00, 0.18%)价格强势,支撑巴西国内大豆(4783, -21.00, -0.44%)榨利,进而形成了巴西内陆大豆压榨厂收购价格高于出口商给出的内陆收购价,因此卖压并未压低CNF价格。

数据来源:路孚特,中信建投期货整理

最近收到全球豆油性价比提升和巴西本国生柴投料需求的利好,巴西豆油提供了榨利支撑,进而撑住的CNF价格,并在大豆的储藏压力并不显著的时期,积极挺价近月CNF,但此项逻辑我们理解难以持续支撑CNF价格上行,进而也难以成为支撑国内豆粕(3321, -11.00, -0.33%)现货基差的证据。预期后续升贴水价格仍有下行空间,但或不在出现去年因为仓容不足而引致暴跌至-70美分每蒲的局面。

预期差2:年内基差的地点何时出现,绝对位置怎么看?

从市场的价格表现上看,M5-9通常与5月下旬-6月上旬的基差联动,价差最近1个月从+17跌至-110,暗示市场预期未来国内基差存在显著下跌的风险。

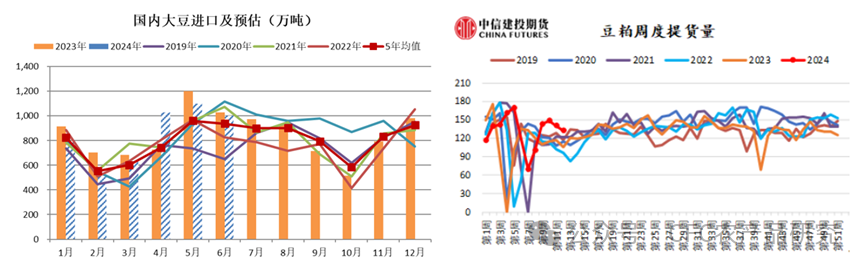

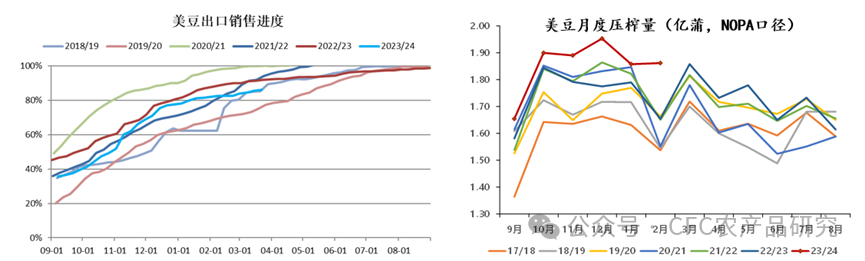

从现货市场的报价上看,华东6-9月捆绑基差报-40元/吨(对09合约),5-9月捆绑基差报-50元每吨(对09合约),暗示市场初步预期5月中下旬或形成年内基差最悲观的时刻。基本面解释在于,在未来3个月月均国内大豆到港1000万吨以上,储备持续拍卖大豆,且有170万吨大豆定向供应的情况下,国内大豆压榨有望获得回升。

数据来源:上海钢联,中信建投期货整理

数据来源:上海钢联,中信建投期货整理

但绝对的基差低点或仍旧没有形成,暗示反套结构或维持趋势,这跟未来南美贴水承压回落的预期相互佐证,甚至换言之,目前南美贴水的涨幅越大暗示后续贴水下跌的潜在空间越大,国内豆粕基差的下行压力也越大,观测压力出清的方式仍旧建议跟踪阿根廷和巴西的本季大豆售粮进度。

预期差3:4月USDA平衡表有什么重要看点?

在美国农业部(USDA)发布 4月供需报告之前,分析师平均预期 USDA 报告将上调 2023/24 年度美国大豆年末库存预估至 3.17 亿蒲式耳。分析机构自身预测均值显示,2023/24 年度美国大豆年末库存预计为 3.23 亿蒲式耳。其中关键的变化是出口和压榨需求预期。

数据来源:上海钢联,

数据来源:上海钢联,

NOPA,中信建投期货整理

在出口下调和压榨上调的对抗中,我们倾向于认为3月USDA报告预测的本季美豆期末库存3,15亿蒲的调整空间有限,且更倾向于认为美国平衡表变化有限,而市场更多着眼于全球平衡表受南美产量预期下修形成的全球去库预期——分析师平均预期 USDA 报告将把阿根廷2023/24 年度大豆产量预估下调至5560 万吨,把巴西2023/24 年度大豆产量预估下调至 1.5168 亿吨。

基本面本身与价格的互动关系就是相对微妙和不稳定的,基于目前的位置我们更倾向于押注多头叙事,即在没有进一步利空的情况下,基金空头逐步开启减持,而后用经典的“天气升水”赋予上行以合法性,且CBOT大豆的上行空间或较之于南美贴水的下行空间更大。

图:风险偏好的溢出定价 > 产业基本面意义

数据来源:Wind,中信建投期货整理

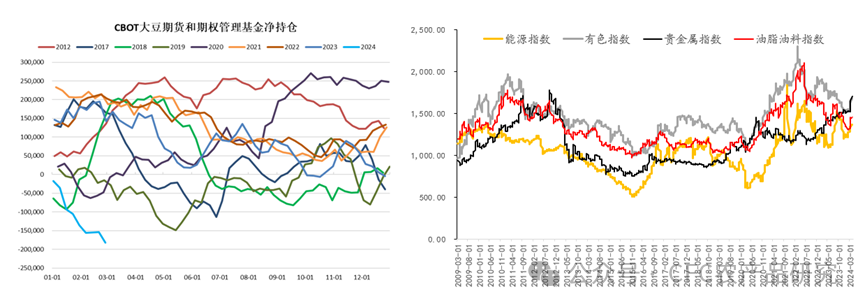

在全球的金融资产中:货币-商品-债券-股票,同步受到利率这个核心变量的驱动,配置型的宏观对冲资金也主要根据利率预期改变配置的方向,但当某一资产价格获得显著涨幅时候,风险偏好有望向其他的标的资产溢出,出现类似涟漪型扩散的状态。

此时,市场的计价方式和交易逻辑有两大特征:

1、关注长期叙事,重视长周期的价格终点;

2、判定价格高低的逻辑从单品种切换成品种间的比价。

面向未来的思考:

M5-9反套打破季节性规律向更加极端化的方向演进与一年前M9-1价差的正套突破前高的逻辑一脉相承,市场开始否定基于传统需求逻辑的季节性规律,或者说但凡是季节性规律,市场通常抢跑或提前计价,目前价差的逻辑里,供应交易的权重空前强大。我们预计M5-9反套难以逆转,近月基差尚未见底,这或是更有勇气但也合逻辑的判断,在即将面向交割的价差定价中,现实胜于源于历史规律的虚幻的安全感。

远期价格结构也暗示南美的CNF上行空间有限,但更值得言说的是,新季种植面积的不及预期基本就暗示过剩定价的阶段性结束,后期在没有进一步利空的情况下,基金空头逐步开启减持,而后用经典的“天气升水”叙事赋予价格上行以合法性,此间来自于资源品牛市带来的风险偏好溢出,有望实现多头预期涟漪型扩散逐步填平商品估值洼地,毕竟CBOT大豆的相对定价有些偏低了。