集运指数期货高位盘整:6月现货提涨已兑现 高位波动风险激增

在短期市场的快速走高以及地缘冲突带来的不确定性之下,集运市场的价格波动风险显然正在增加。

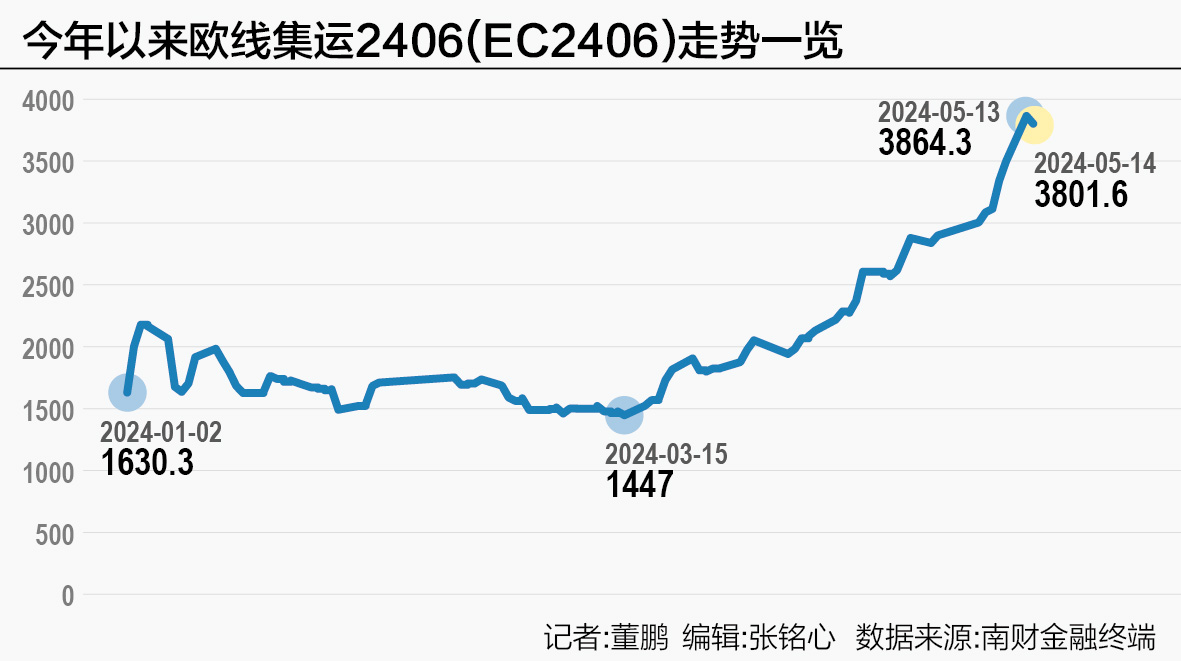

这两天,国内集运指数(欧线)期货出现高位盘整。

而前几天,在现货价格上涨的带动下,集运指数期货价格刷新历史高点,其中主力2406合约当日涨幅超过12%,2410等远月合约更是集体涨停。

当日晚间,上期能源发布通知称,“集运指数(欧线)期货价格波动较大,请各有关单位做好风险防范工作,理性投资,共同维护市场平稳运行。”

需要指出的是,本轮现货运价上涨是全球范围内的上涨,不仅是欧洲航线,美西、美东、地中海、南美等航线均有不同程度的涨价。

“最新一轮6月初提涨,平均小柜3000美元、大柜5800美元。当前盘面已经兑现该报价折算后的指数估值3800点~3900点。”海通期货航运分析师雷悦介绍称。

在短期市场的快速走高以及地缘冲突带来的不确定性之下,集运市场的价格波动风险显然正在增加。

现货催化明显

近期集运指数的上涨,本身是对今年3月行情的延续。

“海外进口需求提高,欧美国家逐步进入补库周期,作为船公司长协货品的核心商品(包括白色家电、光伏和汽车等)出口积极,挤压集装箱船现货舱位。同时,红海绕行对欧线持续产生影响。”雷悦指出。

不过,相比于国际贸易预期好转、红海事件长期化,业内人士普遍认为船公司近期报价上调的推动更为直接。

国投安信期货便指出,自今年4月下旬,船公司开始对运价进行多轮上调。前期船公司对5月上旬的运价普遍定位在4000美元/FEU,较4月下旬价格中枢上行1000美元,随后对于5月中旬二轮推涨的定价进一步上行到5500美元/FEU左右,且获得了较为充分的落地。

目前,达飞、马士基率先宣布对于6月上旬运价的上涨,达飞报价已达6000美元/FEU的水平,后续其余船公司大概率跟涨。

进一步比较现货、期货价格则可以看出,现货市场的带动效果明显。

“比如航运巨头马士基在3月21日报4月初出运价为1575美元/TEU~1766美元/TEU,在5月13日至5月下旬出运价格为3925美元/TEU,涨幅约为120%~150%。”中粮期货航运研究员塔林夫表示。

反观期货市场,3月21日至5月13日期间,主力2406合约的结算价涨幅约为120%。可见近期期货盘面的上涨主要受现货价格带动影响,现货领涨期货。

现货的快速上行,又与集运行业自身的特点息息相关,至少该行业与其他大宗商品存在非常明显的差异。

对此广发期货总结称,传统的商品期货是以实体商品为载体来进行实物交割,因此存在库存对现货流通量进行调节,在一定程度上能够平滑供需关系。

但是,集装箱运输服务本身并没有库存这一概念,货主订购的是集装箱船的舱位来完成运输服务。

此外,在整个集装箱运输产业链中,上游班轮公司集中度很高。

“目前全球前五大班轮公司约占集装箱总运力的64.9%,全球前十大班轮公司运力占比高达84.5%,全球前十的班轮公司又组成了航运联盟。”广发期货指出,下游主要是有进出口需求的外贸货主,市场规模大也相对分散,在行业格局中议价权更低。

因此,当供需发生逆转时,上游船公司能够迅速形成提价,下游货主更多只能被动接受调价,运价短期内的大幅上涨成为可能。

高位风险增加

上述产品属性和产业链特点,决定了集运价格指数的波动幅度非常大。

今年初的第一轮上涨期间,当时的主力合约便曾经出现12个交易日9个涨停,累计涨幅超160%的情况。

相应地,集运价格指数下跌时幅度也不会小,尤其是已经积累可观涨幅,并处于历史高位的当下。

截至5月14日收盘,集运指数期货呈现“近强远弱”格局,当前主力EC2406合约及“准主力”EC2408合约结算价分别达到3801.6点和3916.6点,明显高于同期EC2410等远月合约。

目前,现货市场仅可拿到船公司6月上旬的出运报价,而上述期货价格对现货的上调做出了充分反应。

“当前盘面已经兑现折算后的指数估值3800点~3900点,进一步上行有情绪过热的风险,需注意后续现货市场基本面走弱的可能性,包括下游出货需求对当前高运费的接受度较低,长协出货结束后船公司在即期市场上会面临舱位空余的压力等。”雷悦指出。

相比之下,EC2410等远月合约更容易受到市场预期和情绪影响,短期内涨幅更大,所累计的风险也更为明显。

银河期货航运高级研究员贾瑞林指出,EC2410等合约在下半年逐渐进入到淡季后,在货量减少和新船供应增加的背景下,供需缺口可能出现缩窄,运价向上的弹性会减弱。

他指出,从供应端数据来看,2024年仍有大量新船下水,随着新船的交付,当前的缺船现象有望得到缓解。

根据克拉克森统计,预计2024年4月至12月全球集装箱船仍有超过200万TEU的新船交付,其中15000TEU+船型的预计交付量接近100万TEU。

“从地缘政治局势来看,远月合约仍受地缘政治及停火谈判的影响,应警惕短期情绪过热带来的回调风险,远月合约单边建议谨慎操作。”贾瑞林表示。

对于后续期价走势,南华期货认为需要着重关注船公司挺价的落地情况,以及巴以冲突后续如何发展。

不过,该机构同样指出,随着巴以冲突的发展,期价还有一定上行空间,但主力合约基差已至超一千点,建议做好风控。

文章来源:21世纪经济报道