特别国债发行猜想:6月份开始发行的概率较高 采取全部市场化发行的可能性较大

据财联社报道,5月13日财政部国库司决定召开超长期特别国债发行动员部署会议。截至目前,本轮超长期特别国债发行的具体时间和方式,官方尚未披露详细信息。

据财联社报道,5月13日财政部国库司决定召开超长期特别国债发行动员部署会议。截至目前,本轮超长期特别国债发行的具体时间和方式,官方尚未披露详细信息。

本文将通过归纳总结“2020年1万亿元抗疫特别国债”和“2023年1万亿元增发国债”的发行历程,梳理相关规律,合理猜想本轮超长期特别国债发行的过程。

1、发行起始时间

2020年抗疫特别国债、2023年增发国债,从高层会议制定计划,到国债发行具体落地,大约需要2个多月的时间。对应到本轮,我们认为超长期特别国债,在2024年6月份开始发行的概率较高。具体来看:

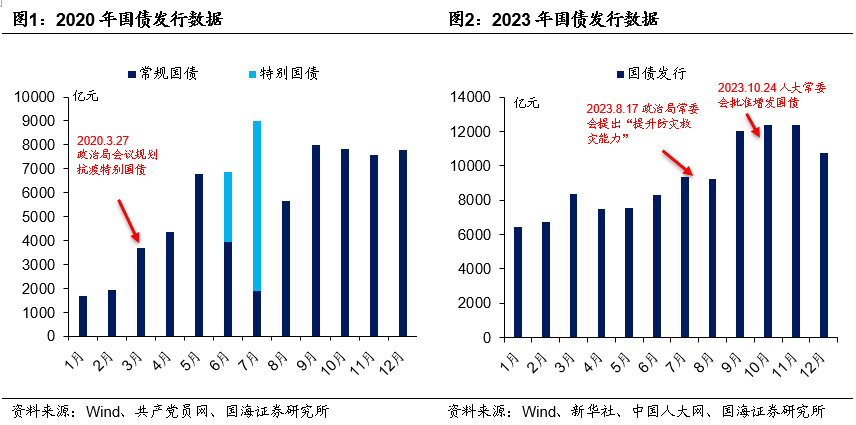

2020年3月27日政治局会议提出“发行特别国债”,成为2020年抗疫特别国债的规划开端。2020年6月18日第一笔抗疫特别国债发行,从会议规划到特别国债落地,期间经过了2个多月的时间(图1)。

2023年8月17日政治局常委会会议“研究部署防汛抗洪救灾和灾后恢复重建工作”,我们认为是2023年增发国债的规划开端(增发国债资金用途,聚焦于2023年8月政治局常委会确定的重点任务)。2023年10月24日,人大常委会通过了增发国债有关决议,增发国债开始发行落地。从会议规划到特别国债落地,期间也经过了2个多月的时间(图2)。

我们认为,之所以特别/增发国债从会议规划到发行落地,需要2个月以上的时间,是因为国债对应投资项目,需要发改委会同有关部门进行遴选审核,并起草相关配套方案,这一流程需要时间。

就本轮而言,从2024年3月5日政府工作报告提出“发行超长期特别国债”开始算起,按照2020年、2023年特别/增发国债的时间规律,5月或6月可能是本轮超长期特别国债的发行起始时间。

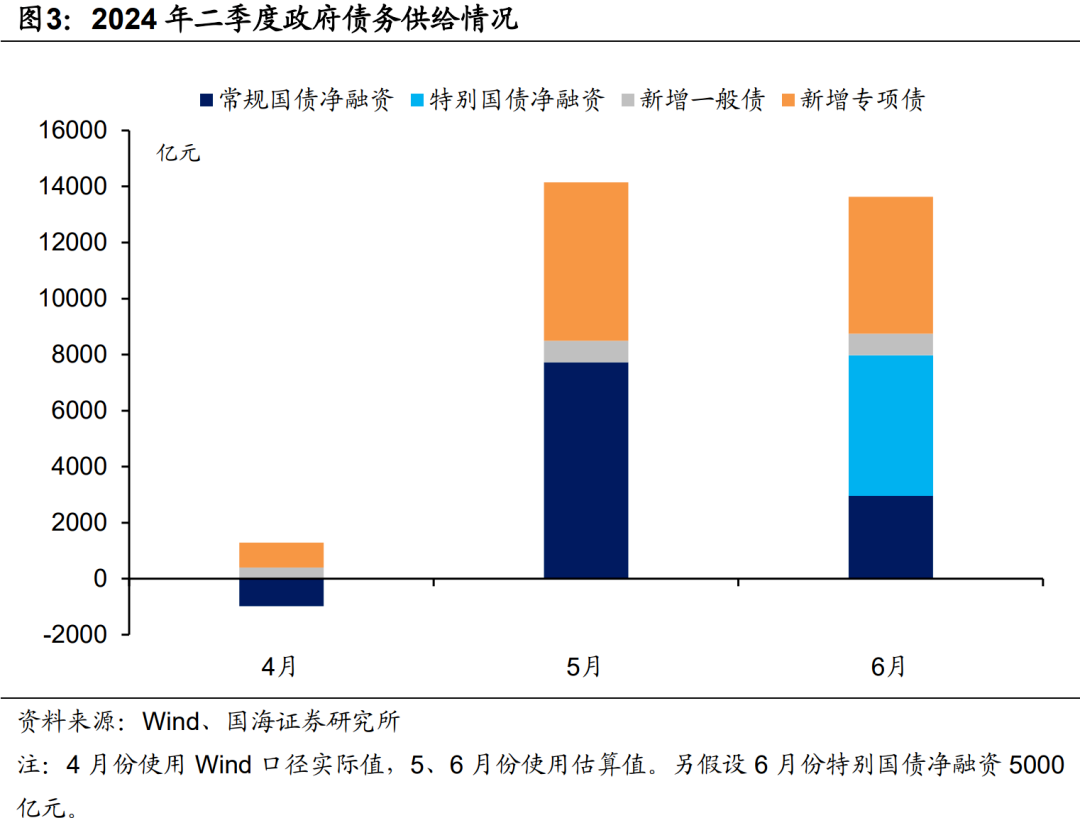

不过在2024年4月7日报告《利率债供给高峰来临?》我们也表示,今年5月份国债净融资量已经偏高,不包含特别国债在内,5月利率债净融资或超1.4万亿元。为了平滑供给波动,我们认为6月份或是本轮超长期特别国债较为合适的发行时点。

2、发行窗口时长

特别/增发国债发行窗口时长,一般不超过2个月。具体来看:

2020年7月30日,最后一笔抗疫国债发行结束,从2020年6月18日第一批抗疫发行算起,抗疫特别国债发行窗口不超过1个半月。

2023年增发国债由于并未贴标“特别”、“抗疫”等字眼,难以与常规国债区分,因此具体发行结束时点不详。不过我们认为不会超过2023年12月22日(年内最后一批国债发行结束日)。因此从2023年10月24日人大常委会批准算起,增发国债发行窗口也并未超过2个月。

所以按照历史规律,我们认为本轮1万亿元超长期特别国债发行窗口期,或也不超过2个月。若如我们预期,本轮超长期特别国债在2024年6月份开始发行的话,我们认为需关注6月、7月超长期特别国债供给对债市的影响。

3、市场化or定向发行

我们认为,本轮超长期特别国债采取市场化发行的可能性较大。原因有三:

回顾历史,1998年特别国债面向四大行定向发行;2007年特别国债,采取市场化与定向相结合的方式;2020年抗疫特别国债采取市场化发行的方式;2023年增发国债因为并未单独贴标,与常规国债混合发行,因此也采取市场化发行的方式。

我们认为,随着国债市场参与主体增多、流动性改善,国债供给对市场的压力减小。案例来看,近年来官方愈加倾向于采取全部市场化发行的方式。

若过多超长期特别国债定向发行给银行机构,可能造成“期限错配”风险。2023年3月硅谷银行爆发风险事件,原因之一即使硅谷银行“期限错配”,负债久期短而资产久期长,放大了利率风险。

因此我们认为,本轮超长期特别国债可能采取市场化发行的方式,通过引入保险等非银机构长期资金,降低银行机构对超长期国债的持仓,从而缓解银行业“期限错配”风险。

特别国债市场化发行,可以缓解当前债市“缺资产”的现状。

2024年5月10日央行公布“2024年一季度货币政策执行报告”,报告“专栏4——如何看待当前长期国债收益率”中,央行提出“市场缺乏安全资产对长期国债收益率也产生了一定影响”。

因此我们认为,若本轮超长期特别国债通过市场化发行的方式投放市场,或可以一定程度上缓解“缺资产”的现状,使得债市供求更加均衡。

4、地方债、特别国债叠加供给

2024年4月30日政治局会议提出“加快专项债发行使用进度”,也对近期地方债发行提出要求。

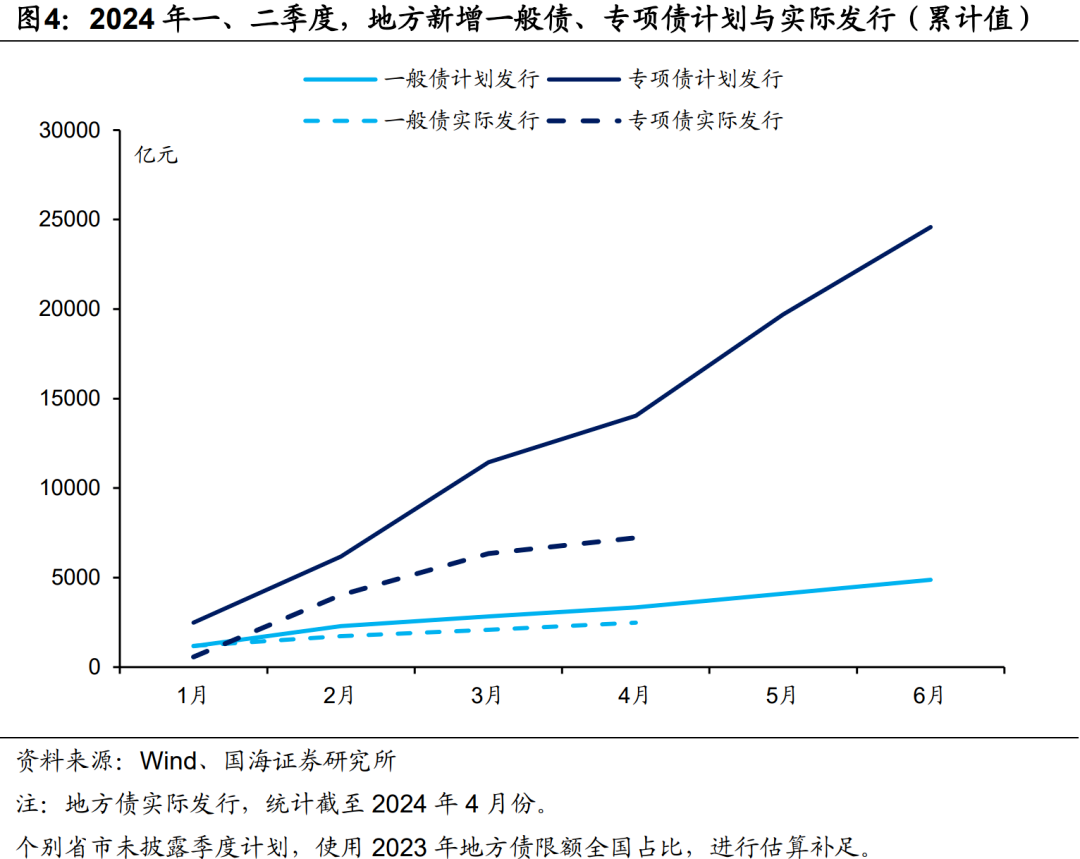

截至2024年4月底,我们统计年内新增专项债实际发行7224亿元,发行进度刚刚超过地方财政一、二季度披露的发行计划的一半,发行进度明显落后(图4)。

我们认为,在政治局会议的要求下,近期地方专项债发行节奏也会有所提升。届时在6、7月份,地方专项债发行高峰期,可能与超长期特别国债发行期重叠,对债市的影响值得关注。

我们认为,为了对冲地方债、超长期特别国债发行对债市的扰动,不过度抬升财政发行成本,5、6月降准、降息政策均有可能落地。具体逻辑请参考2024年5月5日报告《降息的“东风”》。

因此接下来一个季度,我们认为“政府债务发行放量”与“降准降息政策落地”,将会成为债市交易的两大主线,投资者们需要予以关注。

文章来源:财联社