纯碱:盐化工的盛夏

纯碱2409合约属于旺季合约,除了本身有检修这种“降压药”刺激(7、8月还有继续用“药”的预期)外,还有“医生“(宏观)时不时带来的各种鼓励和暖心话语,隔壁病号的“兄弟”们,有的已经生龙活虎,有的开始摩拳擦掌,在这种物理、精神的双重治疗之下,纯碱2409合约自然也是易上难下,更适合逢低多配。而眼下,宏观上随着各种利多消息的逐步落实,再加上微观方面青海环保问题的再次炒作和某装置实际生产进度的不及预期,纯碱价格再次拉涨,随着PVC、玻璃等品种,一同迎来盐化工板块自己的盛夏。

来源:中粮期货研究中心

1

“精神”治疗

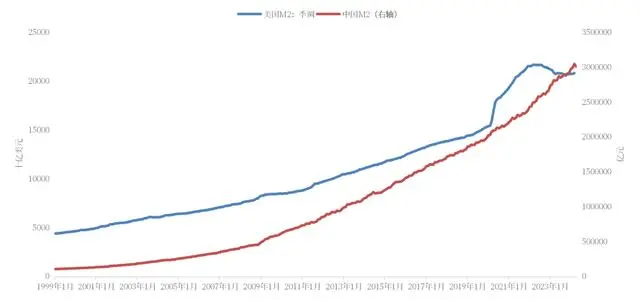

这一轮宏观带来的“精神”治疗,虽然内外发力点不同,但是对于近期大宗工业品的牛市都发挥着难以言表的的作用。海外而言,虽然对纯碱助力不多,但由于海外交易资金更倾向于做宏观配置再加上近些年货币超发较多,所以性价比更优的工业品成为海外基金经理配置之一。根据美银的一项调查,最新的FMS投资者将大宗商品配置增加至净超配13%,比例达到2023年之后的新高,无形中助推了整个工业品的牛市,贵金属、有色金属等有“资金”属性的品种更是接二连三的创出新高,在这种海外工业品牛市氛围之下,国内的工业品也更容易形成共振,借力而上。

国内而言,更多的还是房地产相关政策助力。4月下旬开始,国内地产端的利好讯息可谓是频频释放,先有海外部分机构一改之前对国内地产的悲观观点,认为国内地产2年内将重回复苏;再有政治局会议中明确提出“统筹研究消化存量房产和优化增量住房的政策措施”,然后就是5.1前后各个城市围绕该基调陆续放开限购政策,尤其是北京也开始放开非核心区域的限购,信号意义明显,股票房地产相关板块以及大宗黑色、建材品类在此期间均录得较大涨幅。近期的楼市重磅政策更是应出尽出,保教房救助范围扩大,收储政策的释放和个人房贷利率政策的调整,则无疑更是进一步点燃了大宗工业品的狂热浪潮。

图1 中美M2

数据来源:同花顺、中粮期货研究院整理

2

“物理”治疗

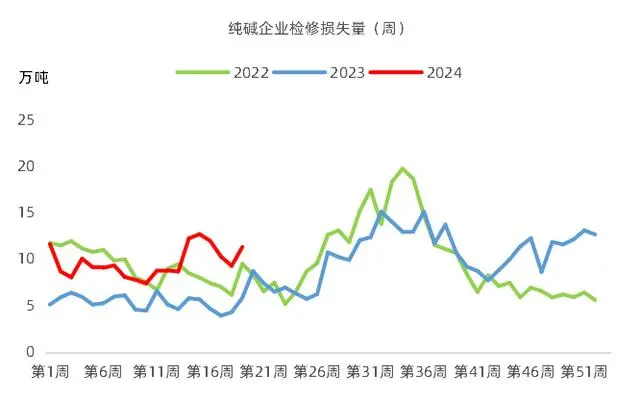

纯碱的供给端又不出意外的出意外了。要么是以色列进口核心部件停产导致锅炉故障、要么是取水证又有问题、要么是某地环保检查导致原盐开采受限,各种消息层出不穷。虽然各家装置开工单独拎出来都影响有限,纯碱的整体产能和产量相比去年同期也确确实实上了一个台阶,但是汇总到一起却透露出一个现象:多头掌握着主动权。无论这些消息真也好、假也好,是有意的还是无意的,都已经不重要。既然有利多消息出现,而且盘面也趁势而起,那代表必然有多方资金做盘,而价格又连续拉涨,那就说明空头在多头力量前不堪一击,量价已经反映了一切,再去追究消息完全无意义。

5.17的文章《PVC:新生》中,我们提到现在的资金明显更关注价格低位品种,先埋伏1-2个月,建仓吸筹,或者等供给端有故事发生或者主动释放供给端的故事,再无限放大,顺势拉涨,尤其是重仓远月,这样即使后面事态发展不及预期,现阶段也无法证伪,后面也有足够的空间和时间撤退。而目前,阿拉善的某装置生产端频繁扰动,青海环保的问题又再一次发酵,这个市场对于空头而言更多的是心有余悸,谈虎色变,除非有宏观上的配合,否则很难放大仓位去布局,整个形势也是无形中被多头牢牢掌控。

虽然目前纯碱高供应、高库存的压力仍在,但显然不是资金关注的重点,阿拉善装置开工的不及预期和青海环保问题的再次发酵无疑再次给了资金发力的点和空间,又给纯碱行业带来了新一轮的“物理治疗”。

图2 纯碱周度检修

数据来源:钢联、中粮期货研究院整理

3

盐化工的盛夏

综合来看,现在的市场更多是资金市主导,宏观上有内外的共振,未来一旦欧美开启降息,国内政策的发力也会有更大空间;微观上又有青海环保带来的影响,若对于原盐生产的扰动持续,那么纯碱链条(纯碱、玻璃)和氯碱(PVC、烧碱)链条相对多配的价值也会更高,而后续随着夏季用电高峰的来临,对于原料的生产来说可能也会带来重大考验。情绪和形势才是交易永恒的底层逻辑,政策和资金的浪潮来临,整个盐化工也很有可能借此起势,迎来板块盛夏。