历史新高后 “看不懂”的铜价终于回调 未来将怎样?

“再不回调,大家都可以提前回家过年了”,对于近期屡创新高的铜价,华南某大型有色金属贸易商销售负责人刘辉向财联社记者感叹道,“已看不懂当前走势,希望能大幅回调,给产业链一个喘息的机会。”

“再不回调,大家都可以提前回家过年了”,对于近期屡创新高的铜价,华南某大型有色金属贸易商销售负责人刘辉向财联社记者感叹道,“已看不懂当前走势,希望能大幅回调,给产业链一个喘息的机会。”

铜价在近两个月拉涨创历史新高后,迎来了刘辉所期待的回调,截至发稿,今日盘中沪铜主连一度跌超4%,昨夜伦铜主连跌幅近4%、纽约铜主连跌幅近6%。

财联社记者多方采访获悉,本轮铜价上涨,主要是在矿端扰动下,市场对未来供给产生预期差,同时叠加美联储降息、全球通胀、制造业回暖等宏观预期,而近期高涨的资金情绪也在“烈火烹油”,目前的高铜价已经脱离了基本面。

对于未来铜价走势,在矿端趋紧难改,以及需求端新兴经济体与新能源崛起的背景下,受访者大多持“短空长多”观点。

有色金属“集体狂欢” 铜价创历史新高

近两个月以来,有色板块集体上涨。其中有色之王铜涨势凶猛,近日沪铜价格已创历史新高。

“涨得出乎意料,受资金情绪影响太大,从产业链来看,当前大部分品种价格已脱离了基本面。”对于近日有色金属拉涨,某大型有色金属贸易商总经理张宇向记者感叹道。

财联社记者以投资者身份从起帆电缆(605222.SH)获悉,在高铜价的影响下,终端需求观望情绪较强,整个线缆行业的订单可能都会有一定的收缩,现在的价格已基本脱离了基本面的供需关系。

对于近日有色板块的集体拉涨,有业内资深人士向财联社记者表示,本轮上涨主要受资金驱动,从基本面已很难去解释;现在部分品种出现了强资金情绪逼仓的短期行为,资金行为导致价格出现偏离后,仍将会回归价值中枢。

SMM铜高级分析师耿志瑶向财联社记者表示,近日沪铜上涨,在上周COMEX逼空行情带动下,也受到了中国房地产利好政策的推动;同时,伊朗总统直升机失事事件引起市场不安情绪,贵金属拉涨、白银涨停等直接带动了期铜情绪,因此期铜再冲高位。

中信建投期货工业品首席分析师江露向财联社记者表示,3月中旬后,海外通胀黏性、经济指标降温、非美经济体开启降息,滞胀风险是商品板块亮眼的底层逻辑,而不同的预期进一步赋予各品种不同涨势,如供给趋紧预期前置的铜、需求预期过度交易的锡、美联储降息预期乐观化的贵金属等。

需要注意的,在目前铜期货价格不断走强后,国内外铜现货跟进速度放缓,贴水不断扩大。据Choice数据,截至5月21日lme(0-3)铜贴水117美元,上海物贸铜贴水390元/吨,均为历史高位区间。

供给端扰动不断 预期差下的“矿比铜贵”

去年11月之前,多家机构预测2024年全球矿铜产量同比增加约80万吨,但此后供给端突发各种扰动,预期差下出现了历史上少见的“矿比铜贵”。

本轮国内外铜价的上涨,均开始于3月中旬。3月13日,中国有色协会召集国内头部铜冶炼厂开会,为应对矿端供给不足导致冶炼费持续走低的困境,各冶炼厂未来或有减产计划,但具体减产数量至今尚未明确。

据Choice数据,目前铜精矿现货加工费(TC)已从2023年9月份的94美元/吨“跌入谷底”,截至5月17日,为-1美元/吨,由于铜精矿的紧缺,出现了历史上少见“矿比铜贵”的倒挂现象。

事实上,本轮铜精矿短缺的扰动始于去年11月份,彼时海外矿业巨头第一量子旗下的科布雷铜矿因被巴拿马裁定为运营合同违宪而被迫停产,该铜矿年产能近40万金属吨;12月份,英美资源宣布将2024年铜产量指引下调约20万吨。

进入今年,来自矿端的扰动并未停歇。3月,全球最大铜供应商智利国家铜业Codelco的拉多米罗·托米奇铜矿因矿难事故暂停了大部分采矿活动,至今仍未复产。4月,非洲第二大铜产国赞比亚因干旱,水电短缺导致矿山供电不足。

需要指出的是,铜产业链中,矿端历来是话语权最大、利润最丰厚的环节。因此矿端的一举一动,牵动着整个产业链的神经。

洛阳钼业(603993.SH)副董事长李朝春曾在3月底的公司年度业绩说明会上表示,近期铜供应端的扰动实际上远远超出大家预期,从去年四季度至今年一季度全球各大矿企铜产量的指引来看,除了洛阳钼业和紫金矿业贡献了主要增量外,全球其他矿企所带来的铜减产大致在80万-90万吨左右。

据世界金属统计局数据,2023年全球矿铜产量约2200万吨,上述减产占比约4%。

需要注意的是,铜精矿需求方面,国内冶炼厂近两年粗炼产能快速增加,导致冶炼厂对铜精矿的需求快速扩张。

据SMM统计,2023年国内粗炼产能新增73万吨至1038万吨,2024年预计新增91万吨,这两年的年化增速高达8%,从投放时间来看,主要集中在2023年四季度和2024年一季度。

李朝春表示,今年以来铜冶炼厂加工费降到历史最低,实际上表明市场上一矿难求。 同时,也跟冶炼产能快速增加和上游矿端供给不匹配有关,但冶炼端也是因为看到了下游需求比较好才会加码产能。

需求动能转换 新兴经济体与新能源崛起

站在更高维度去看,需求动能的转换是本轮铜价驱动的重要因素之一,即新兴经济体工业化与全球新能源需求的崛起,将为全球铜需求带来较大增量。

5月20日,民生证券研究院副院长、有色金属首席分析师邱祖学做客财联社直播间表示,目前不能用旧框架研究金属铜的投资。在供给曲线陡峭化背景下,铜对房地产为代表的总量经济不再敏感,边际需求让位于新能源汽车、风电、光伏等新兴领域;此外,以东南亚、墨西哥为代表的新兴经济体的崛起和供应链重构对铜的需求产生明显拉动效应。现在已经很难凭实体经济体感冷热来简单判断金属涨跌逻辑。

上述邱祖学的观点,在紫金矿业(601899.SH)处得到印证。公司董事长陈景河上周五在股东大会上表示,国际市场对未来铜价高度看好,从大背景来看,国内传统的工业化进程已步入尾声,但东南亚等新市场正方兴未艾,未来对铜需求较大;此外,在全球控碳背景下,对电气化、智能化、新能源设备的需求旺盛,也将拉动对铜的需求。

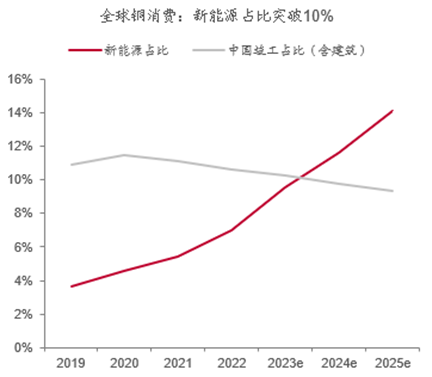

新能源领域对铜需求的增量,已基本上抵消了国内传统房地产下滑所带来的负面影响。近日,中泰证券研究所有色金属首席分析师谢鸿鹤曾表示,2023年全球新能源制造对铜铝的消费量已经占到总消费量的10%,而国内房地产竣工端对铜铝(指狭义的直接使用部分)的消费也在2023年被“压缩”到了10%附近。

数据来源:中泰证券研究院

有色大周期启动存分歧 铜价或将“短空长多”?

从供需逻辑来看,铜价存在上行的理论支撑,但多位身处产业链中下游人士在与财联社记者交流时表示,“资金情绪太强”,“库存还是那么高,已经看不懂价格。”

对于国内高铜价与高库存并存的情况,有机构分析师向财联社记者解释,铜作为美元计价商品,定价来自于全球库存洼地,而不来自于国内的库存高地。目前海外库存较低,一旦海外开始补库存的话,全球整体上就会出现短缺。

据Choice数据,截至5月20日,国内铜社会库存为40.28万吨,为近4年高点;国外两大交易所铜库存均处在历史较低水平,纽约COMEX约2万短吨,伦敦LME约11万吨。

对于未来铜价走势,业内人士基本持“短空长多”观点。

张宇告诉记者,铜价不可能一直拉涨,他认为一旦出现利空信号,资金就会将其放大,导致铜价深度回调。

对于近期狂飙的铜价,“大宗商品旗手”高盛也表示了担忧。高盛在5月19日的研报中提到,虽然对未来铜价整体上仍持乐观态度,但近期高铜价已经对中国产业链的订单需求形成较大压制。当下的情景可能类似于2021年第二季度,铜价在前期暴涨后因终端需求的负反馈导致其从峰值下降了约9%,之后铜价才走上了一条更加温和可持续的上涨之路。

紫金矿业高管在近日举办的业绩说明会上表示,近期黄金和铜的上涨让市场觉得意外,公司对下半年铜价不好判断,但在供给端释放不及预期的背景下,铜作为全球化大宗商品,在海外制造业复苏以及电网投资周期的拉动下,对未来2-3年的价格依旧看好。

耿志瑶告诉记者,矿端紧张预期不减,随着远期新能源以及AI算力等对铜需求提升,预计2026年全球电解铜缺口将被放大,供应端趋紧的情况仍能延续,铜价有望长期看涨。

李朝春表示,因全球大型铜矿服务年限较长,受到品位下降、开采难度增加等方面的挑战,将导致全球铜矿端供给增长不及预期,供需平衡表也会发生较大的变化。

据中泰证券近日测算,2025年全球铜一改此前三年的过剩情况,或将出现15万吨的供需缺口。

数据来源:中泰证券研究所

值得一提的是,对于本轮以铜为代表的有色金属上涨,是否为其大周期的启动,业内人士有分歧。

江露告诉记者,当前有色交易逻辑更多体现的是对宏观的乐观预期,现实需求、基本面隐含的降温危机并未在交易中得到充分体现。因此,从大周期上看,当前有色金属的走势不属于严格意义上的上行周期。

但也有分析人士持不同观点,有机构首席向记者表示,从更长时间维度来看,供给端受全球矿山资本开支不足、品位下降等因素影响,以及需求端在新兴经济体与新能源崛起的背景下,本轮以铜为代表的有色金属价格的上涨可视为其大周期的启动。