黄金定价的国际货币体系视角

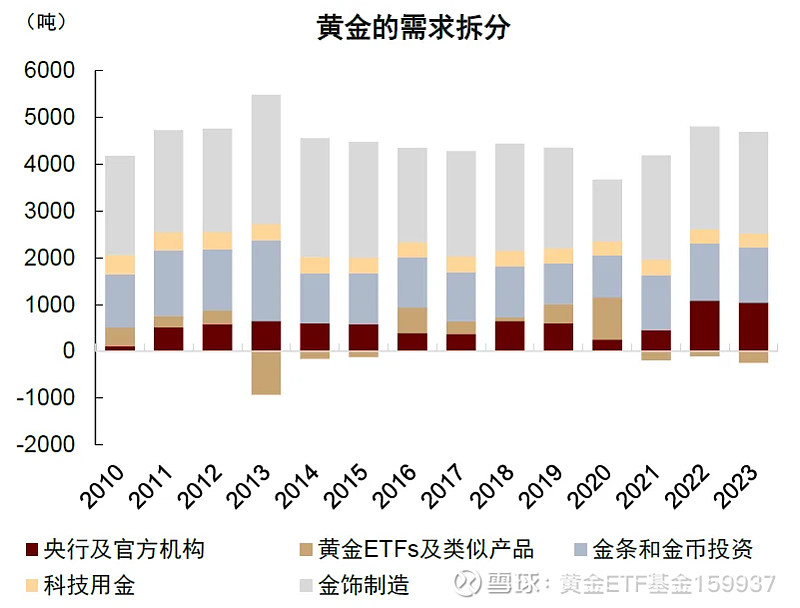

黄金作为一种贵金属资源,自古以来承载着货币和商品双重属性。正如马克思所说,“金银天然不是货币,但货币天然是金银”。黄金作为交换媒介的功能源远流长,在最高峰时发展成金本位制。1970年代布雷顿森林体系瓦解,信用货币体系取代金汇兑本位制,美元发行不再挂钩黄金,但黄金的货币属性仍深入人心。除了货币属性,黄金还具有商品属性。但是相比一般的工业金属,黄金重且柔软,工业用途相对受限。事实上,工业需求在黄金的占比自2010年以来持续下降,截至2023年占比不足7%

文/缪延亮,李昭,杨晓卿

黄金内在价值存在争议:稀缺投资品还是“博傻”游戏?

黄金作为一种贵金属资源,自古以来承载着货币和商品双重属性。正如马克思所说,“金银天然不是货币,但货币天然是金银”。黄金作为交换媒介的功能源远流长,在最高峰时发展成金本位制。1970年代布雷顿森林体系瓦解,信用货币体系取代金汇兑本位制,美元发行不再挂钩黄金,但黄金的货币属性仍深入人心。除了货币属性,黄金还具有商品属性。但是相比一般的工业金属,黄金重且柔软,工业用途相对受限。事实上,工业需求在黄金的占比自2010年以来持续下降,截至2023年占比不足7%。

图表1:工业需求在黄金需求中的占比不足7%

资料来源:世界黄金协会,中金公司研究部

在现代金融体系之中,黄金逐渐被视作一类特殊的金融资产,它既可以作为抵御通货膨胀的对冲工具,也是将价值储存在金融体系之外的“避风港”。截至2023年底,全球总共开采出了21.26万吨黄金,按照报告发布时的最新价格估算,总价值约18万亿美元。其中近一半为流通性较差的黄金首饰,其余主要为金条、金币、黄金ETF、央行及官方机构黄金储备等。但与股债等传统金融资产不同,黄金既不是生息资产,也没有统一的定价公式。股票持有者可以从公司的利润增长中获得分红,债券持有者可以获取固定的债券利息(不考虑信用风险),而黄金持有者只能从黄金价格上涨中获取收益,它的价值似乎更多地建立于一种“高阶信仰”——黄金的购买者不仅自己相信黄金有价值,也相信“别人相信黄金有价值”。换言之,黄金的价值形成依赖于市场的广泛共识,一些极端观点甚至以“博傻理论(The Greater Fool Theory)”来解释黄金市场的上涨:投机者购买他认为本质上价值很低的东西,因为他相信将来会有其他人非理性地以更高的价格接手。沃伦·巴菲特10年前指出,如果把人类历史上开采的所有黄金堆积在一起,可以组合成一个边长约20米的立方体,这个立方体的现金价值足以购买16个当时全球利润最大的公司埃克森美孚(XOM)的全部股份以及美国的所有耕地。这一比较直观地展示了黄金与其他生产性资产之间的巨大差异。一个理性的投资者,面对一个巨大的闪光立方体,和一个能为世界提供动力且向所有者支付股息的生产性资产的选择时,应该都会不假思索的选择后者。巴菲特的观点侧面反映黄金的绝对价值存在较大争议,黄金的绝对价值在投资者认知中存在较大的争议。它既可能是天然稀缺的投资品,也可能是“博傻”游戏参与者所追逐的梦幻泡影。

黄金定价规律发生变化:与实际利率“脱锚”

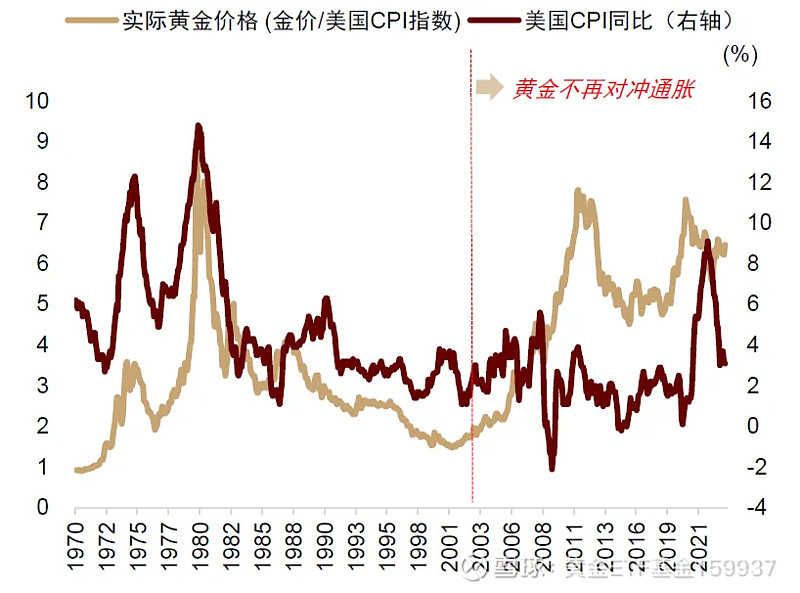

尽管黄金的绝对价值并无定论,我们仍能观察到市场对于黄金的相对定价存在一些共识。首先,黄金历史上曾被视为很好的抗通胀资产。通货膨胀往往伴随货币供应量增加,而黄金的供给稀缺性使得黄金的价值相对上升,使消费者的购买力得以维持。但黄金与通胀的相关性逐渐减弱,并不是通胀上升黄金就一定涨价:如1980年代里根上台初期,美国年通胀率飙升到前所未有的13%,迫使美国将利率大幅提高到13.35%,由于名义利率比通胀上升更快,导致真实利率上升,黄金反而下跌。随着现代中央银行体系的发展,以美联储为代表的海外央行逐渐建立信誉,市场相信央行有意愿和能力将通胀控制在合理的水平,通胀预期长期稳定,因此黄金对冲通胀的意义大幅下降。

图表2:黄金对通胀的对冲作用大幅降低

资料来源:Bloomberg,中金公司研究部

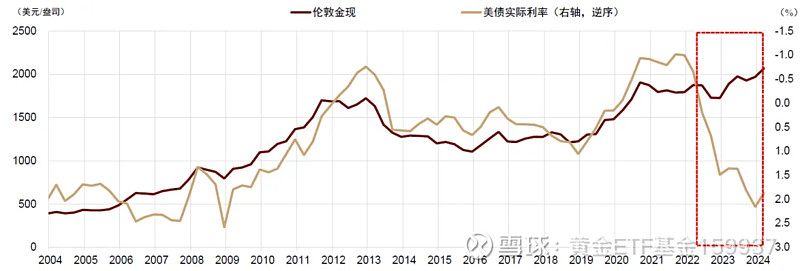

虽然通胀不再作为黄金走势的参考变量,但由于持有黄金的机会成本是实际利率,因此黄金和美债实际利率走势长期具有非常强的负向关系。但自2022年开始,这一规律也发生了变化:2022年,美联储开始大幅加息,实际利率快速上行,但黄金反而逆势屡创新高,引发不少投资者的困惑:黄金定价的“锚”消失了?

图表3:黄金与实际利率在 2022 年之后开始“脱锚”

资料来源:Bloomberg,中金公司研究部

宏观视角:黄金定价“脱锚”,本质上反映国际货币体系的分裂

回归黄金的货币属性,1944年布雷顿森林协议确立了国际金价以美元标价的开端,当美元升值,购买需求下降,黄金价格就会相应降低以出清市场。黄金的货币属性决定黄金价格和美元反向波动。因此有观点将黄金的逆势上涨解释为美元国际信用的崩塌,甚至出现了“外部货币”(黄金和大宗商品)再度兴起的“布雷顿森林体系3.0”之说[1]。但是国际货币体系发生根本性变革的动力,是现有储备货币的主要发行国与其他国家在经济实力、金融资产定价权、国际影响力等方面的演变趋势。从数据上看,当前美元作为储备货币的主导地位仍然稳固。截至2023年,美国在全球经济中的份额约1/4,保持第一地位。在交易支付领域,SWIFT数据显示美元在全球货币支付中的占比从俄乌冲突前的39%进一步上升至2023年的48%。在国际外汇储备中,美元在全球的占比维持59%,显著高于占比第二的欧元(20%)。美元指数过去3年维持在周期高位,国际金融市场上并未出现如20世纪60年代的美元抛售潮,本轮黄金的上涨幅度更是远远不及1970年代布雷顿森林体系解体之后的涨幅。

此外,也有观点将黄金的上涨归结为地缘政治因素。但如果是处于避险考虑,我们在看到黄金上涨的同时也应观察到全球风险资产下跌,但实际上美国股市反而屡创新高,并未计入极端地缘政治风险。因此,我们认为黄金定价“脱锚”不能简单理解为美元体系信用崩塌与地缘政治风险上升。黄金与实际利率的背离,本质上反映不同国家对全球储备货币的观念分歧,是国际货币体系的分裂:此前全球在同一体系下运转,各国通过国际贸易实现合作共赢,美元是各国认可的储备货币。疫情和俄乌冲突之后,经济国家主义的兴起加速了全球货币体系的分裂(《大分化时代的资产配置》)。信任美元的国家仍然选择美元,不信任美元的国家转而寻求黄金作为替代品,形成了“One gold,two world”。因此,即使实际利率大幅攀升,寻求“去美元化”的国家仍愿意支付高昂的“保险费用”持有黄金,推动黄金价格的逆势上涨。

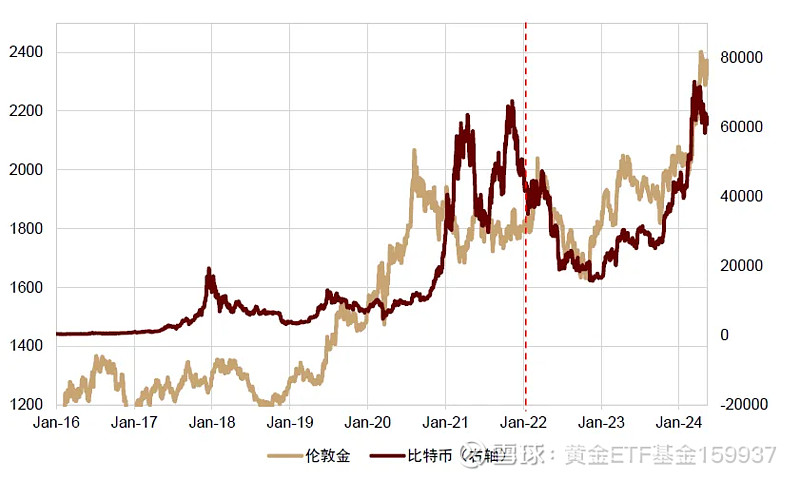

值得注意的是,对现行货币体系的替代既可以是以黄金为代表的实物资产,也可以是比特币等虚拟资产。比特币与黄金一样具有“非垄断、稀缺、不可仿冒”的特性,因此也被部分投资者视为潜在的替代货币。我们发现恰好以2022年为时间节点,比特币和黄金的正相关性出现大幅提升。从稀缺性角度而言,比特币的供应甚至比黄金更有限。根据设计,比特币约每四年减半一次,假定在减半的过程中不会出现变速,比特币理论的供应上限低于2100万枚[2]。而当前流通的比特币总量约为1964万枚[3],已经相当接近于理论上限。但由于其去中心化、匿名性以及与传统金融体系的相对独立,比特币也引发了一些政府的担忧,并对其交易进行了限制,如印度央行行长曾将加密货币称为投机性赌博活动[4]。因此,对于这些国家的投资者而言,黄金仍是美元之外最主流的替代选择。

图表4:黄金和比特币价格2022年起相关性大幅提升

资料来源:Bloomberg,中金公司研究部

微观视角:谁是黄金的边际定价者?

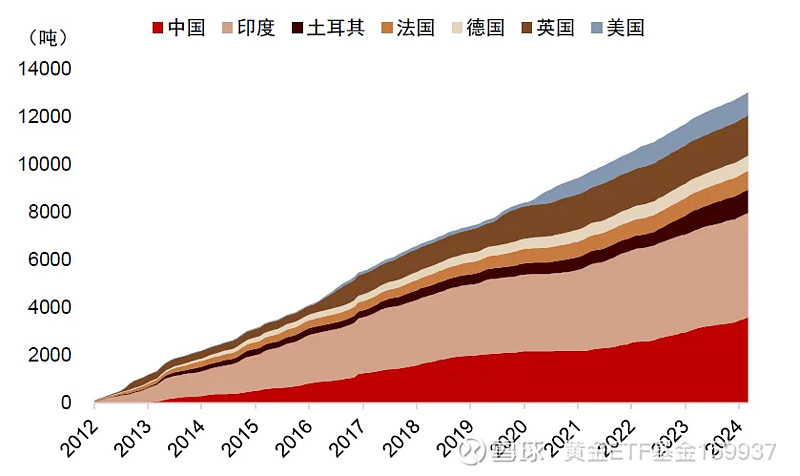

前文从宏观视角为黄金与实际利率的脱锚提供了一种可能的解释。与此同时,我们从交易层面也发现了一些微观佐证。从黄金的购买方出发,亚洲国家央行购金形成了黄金市场的关键边际需求。全球央行净购金规模从2020年的255吨大幅上升至2023年的1037吨,其中黄金的主力购买者主要集中在亚洲国家。在国际货币体系分裂的背景下,新兴国家央行希望降低对于主流货币的风险敞口,而新兴国家黄金储备本来就低于欧美国家,因此增配黄金的动机更强、空间更大。

图表5:亚洲国家黄金占外储比重低于欧美国家

资料来源:世界黄金协会,Haver,中金公司研究部

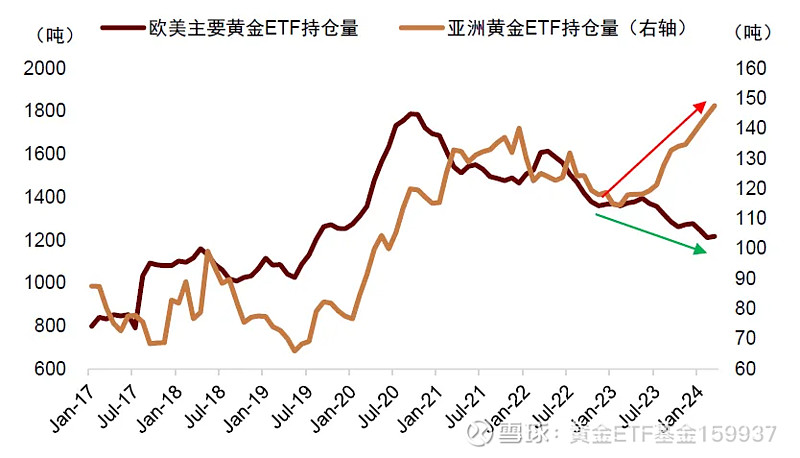

瑞士海关数据显示印度与中国近十年间从瑞士累计进口了约8000吨黄金,而欧美主要国家仅进口约4000吨。在央行以外,新兴国家私人部门的黄金需求也在上升,亚洲黄金ETF持仓规模由2022年的约120吨增长至约150吨,增幅超过25%,而同期欧美黄金ETF持仓规模反而下降19%。

图表6:近十年来印度和中国是瑞士黄金的主要进口国,占比达到50%以上

资料来源:瑞士海关,中金公司研究部

图表7:亚洲黄金ETF持仓量上升,欧美持仓量下降

资料来源:Wind,世界黄金协会,中金公司研究部

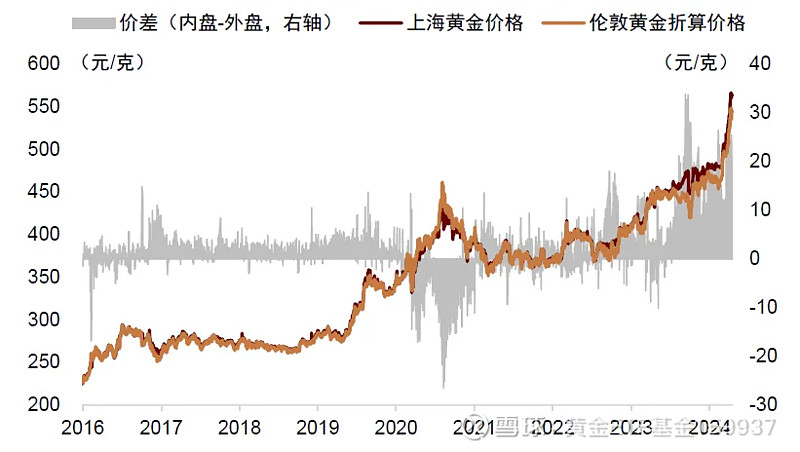

黄金在不同市场间的溢价也提供了侧面印证。当前中国沪金相对伦敦金的溢价正在扩张,接近历史高位。

图表8:国内黄金价格相对外盘存在较高溢价

资料来源:Wind,中金公司研究部

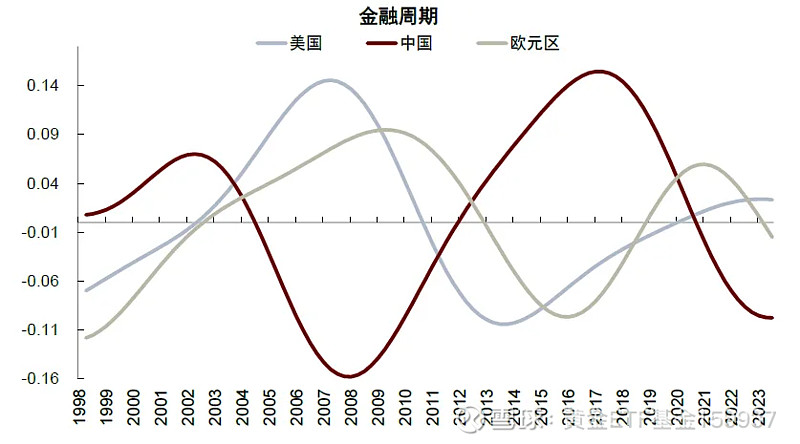

黄金作为一种金融资产,天然地需要面对和其它资产的竞争。在国内、海外金融周期分化的大背景下,国内资产预期回报下行,而中国投资者海外资产配置的渠道又相对受限,因此黄金对于国内投资者的资产保值作用尤为凸显,推升沪金相对伦敦金的溢价上行。

图表9:全球金融周期异步

注:我们使用BIS(2012)的方法来测算各国的金融周期。根据BIS的研究,实际信贷指数、信贷对GDP的比率以及实际房价指数是度量金融周期的较好指标,我们对三列数据分别使用BP滤波提取周期项,之后对三个周期项进行简单平均便得到了度量金融周期的指标

资料来源:Wind,中金公司研究部

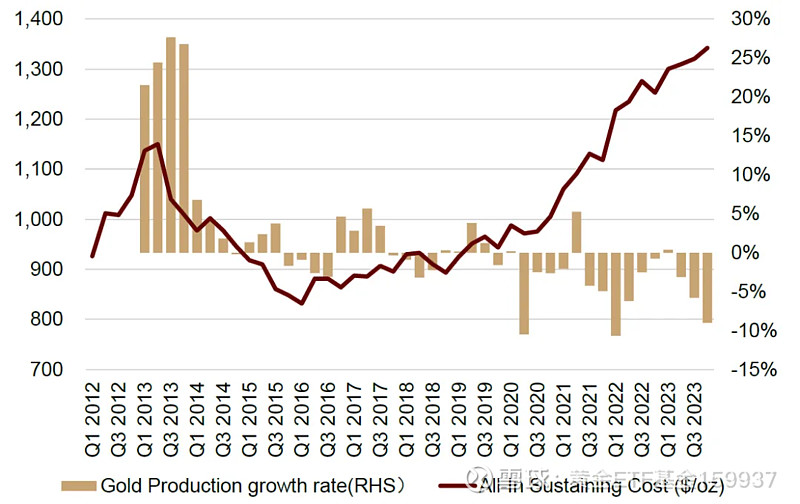

从黄金的供应方出发,需求扩张拉动金价上涨,让矿企有激励进一步扩大生产,但是黄金勘探和开采面临困难重重:大部分黄金储量位于地下深处,需要进行大规模的开采和开凿工作。除了采购和维护昂贵的采矿设备外,开采过程还需要巨大的能源和水资源,导致黄金的开采成本较高,而且呈现逐年攀升趋势。根据世界黄金协会的数据,2016年至今,全球黄金企业生产成本持续上升,2020年起全球黄金企业生产成本(AISC)加速上行,从2020年的约1000美元/盎司上涨至2023年的1342美元/盎司,再创历史新高。

图表10:全球黄金产量下滑、生产成本抬升

资料来源:Metals Focus,中金公司研究部

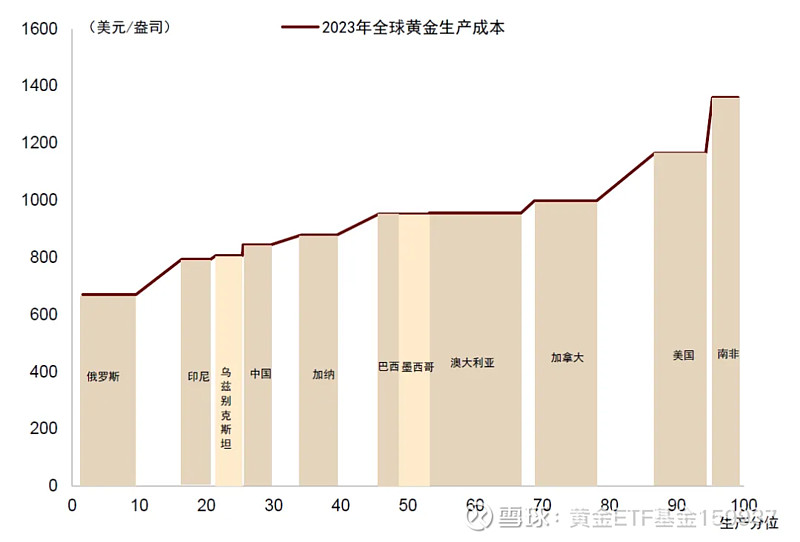

从2023年的全球金矿生产边际成本曲线来看,俄罗斯、印尼、乌兹别克斯坦居成本曲线最左端,中国居成本曲线中部靠左位置,澳大利亚、美国、南非黄金生产成本偏高,处于靠右位置。其中,澳大利亚、加拿大、美国、俄罗斯近三年来稳定在黄金供应量的前列,总现金成本3年复合增速在4%-10%不等。最终,生产成本与黄金价格形成正反馈机制,放大了黄金上涨空间。

图表11:2023年全球黄金边际生产成本曲线

资料来源:Capital IQ,中金公司研究部

作者:黄金ETF基金159937

链接:https://xueqiu.com/2540273694/290924175

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。